A Weerstandsvermogen en risicobeheersing

Algemeen

Deze wettelijk verplichte paragraaf bestaat uit de relatie tussen:

- alle risico's waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie;

- de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om risico's af te dekken.

De paragraaf is opgebouwd uit:

- kaders

- inventarisatie risico's

- inventarisatie weerstandscapaciteit

- berekening weerstandsvermogen

- kengetallen (wettelijk)

1. Kaders

Als aanvulling op de wettelijke bepaling (art. 11 BBV) stelt de Raad de volgende kaders voor het weerstandsvermogen en de risicobeheersing:

- Het college informeert de Raad over een risico van de categorie 15 of hoger op het moment dat zich een dergelijk risico voordoet. Het college geeft aan welk beleid we gaan voeren om deze risico’s te beheersen in overeenstemming met de strategie van onze gemeente.

In de paragraaf Weerstandsvermogen van de begroting en jaarrekening nemen we voor deze risico’s het gekozen beleid op.

- De raad stelt de minimale norm voor het weerstandsvermogen op 1.

2. Risico's

Voor 2026 e.v. voorzien we een aantal (mogelijk) risicovolle ontwikkelingen. In deze paragraaf gaan we in op de volgende onderwerpen:

- 2.1 Sociaal domein

- 2.2 Claims / Verzekeringen

- 2.3 APPA-fonds

- 2.4 ICT

- 2.5 Grondexploitatie

- 2.6 Dreigend faillissement van verbonden partijen

- 2.7 Dreigend faillissement van derden bij wie borgstellingen, garanties, leningen of

vorderingen uitstaan

- 2.8 Tegenvallende realisatie op begrote subsidieverwachtingen.

- 2.9 Verplichting WW-uitkering voormalig personeel

- 2.10 Inflatie

- 2.11 Afval

2.1 Sociaal domein (programma 2)

De afgelopen jaren hebben we een risico opgenomen met betrekking tot de budgetten in het sociaal domein. De gedachte hierbij was, dat we nog niet volledig grip hadden op de uitgaven binnen dit domein en dat kosten altijd hoger kunnen uitvallen. Inmiddels is dit uitgangspunt achterhaald. We bouwen onze begroting op een realistische manier op, waarbij we voor alle budgetten een realistische inschatting maken van de te verwachten kosten. Dit maakt het opnemen van een risico specifiek voor het sociaal domein overbodig. Immers, dan zouden we ook voor alle andere budgetten een risico op moeten nemen en kunnen we niet meer spreken van een realistische begroting.

2.2 Claims/ Verzekeringen (overhead)

Onderverzekering

Het voornaamste risico bij verzekeringen is het risico op onderverzekering. Voor de brandverzekering

voorkomen we dit door elke drie jaar de inventaris te laten taxeren en de gebouwen elke zes jaar. In

de tussenliggende jaren indexeren we de waarde van inventaris en gebouwen. De meeste

verzekeringen betalen niet de werkelijke schade uit, maar een vooraf bepaald maximum. We lopen

daardoor een risico op onderverzekering.

Natuurrampen

We kunnen ons niet verzekeren voor natuurrampen zoals een overstroming van de Maas. Als er een

natuurramp plaatsvindt dan draagt de gemeente in principe alle kosten tenzij het Rijk middelen ter

beschikking stelt.

We schatten het maximum risico voor claims / verzekeringen op € 1.000.000. We schatten het risico voor het weerstandsvermogen op € 100.000.

2.3 APPA-fonds (programma 4)

We hebben voor 2024 een rekenrente van 2.325% gebruikt voor de berekening van de pensioenvoorziening voor wethouders. Bij een verplichte overdracht van de wethouderspensioenen aan een pensioenfonds tegen een lagere rekenrente dan 2.325% hebben we niet voldoende middelen in onze voorziening. We schatten het maximale risico op € 300.000. We schatten het risico voor het weerstandsvermogen op € 50.000.

2.4 ICT (Overhead)

We onderkennen de volgende risico’s:

- Projecten van hogere overheden zorgen voor overbelasting en kennen een gebrekkige samenhang.

- Steeds meer systemen verschuiven van beheer in ons eigen datacenter naar beheer in de cloud. De samenhang van systemen, de koppelingen tussen die systemen en de afhankelijkheid van leveranciers zijn voor ons een punt van zorg.

- Hackers kunnen een risico vormen voor onze systemen. We hebben passende maatregelen genomen om de veiligheid te borgen. Echter risico’s kunnen we niet uitsluiten.

- Niet voldoen aan wetgeving op nationaal en/of Europees niveau (waaronder de AVG) waarbij bestuurlijke boetes in rekening worden gebracht indien de gemeente verwijtbaar handelt bijvoorbeeld in het geval van een datalek.

We schatten het maximum risico op € 300.000. We schatten het risico voor het weerstandsvermogen op € 100.000.

2.5 Grondexploitaties (programma 3)

We hebben in 2026 nog één exploitatie: Heijackerstraat.

Grondexploitaties worden gelijktijdig met de jaarrekening herzien. Voor meer informatie met betrekking tot de grondexploitaties verwijzen we naar de paragraaf F Grondbeleid.

Binnen deze paragraaf 'Weerstandsvermogen' geven we voor grondexploitaties de risico's weer, welke op dit moment niet concreet zijn en derhalve ook niet financieel vertaald in de grondexploitaties.

Heijackerstraat:

Deze grondexploitatie is in 2022 geopend.

De grondexploitatie bevat de budgetten op basis van inschattingen. Het voeren van een grondexploitatie brengt onzekerheden met zich mee. Daarom voeren we een gevoeligheids- en risicoanalyse uit. Gezien de fase, waarin het bouw- en woonrijp maken, is aanbesteed en alle bouwkavels zijn toegewezen, zijn de risico's zoals eerder opgenomen, grotendeels komen te vervallen. Het resultaat van de grondexploitatie is voldoende om overige onverwachte risico's op te vangen. Het risico voor het weerstandsvermogen bedraagt daarmee € 0,00.

Parklaan (afgesloten per ultimo 2024):

Binnen de grondexploitatie was een bedrag opgenomen voor mogelijke nadeelcompensatie. De termijn voor deze nadeelcompensatie was nog niet afgelopen bij het afsluiten van de grondexploitatie en eindigt in 2026.

We schatten het maximale risico op € 20.000.

We schatten het risico voor het weerstandsvermogen op € 5.000.

2.6 Dreigend faillissement van verbonden partijen

Is niet aan de orde.

2.7 Dreigend faillissement van derden bij wie borgstellingen, garanties, leningen of vorderingen uitstaan

Is niet aan de orde.

2.8 Tegenvallende realisatie op begrote subsidieverwachtingen

Is niet aan de orde.

2.9 Verplichting WW-uitkering (voormalig) personeel

We nemen jaarlijks afscheid van medewerkers om diverse redenen. Wetgeving bepaalt dat sommige medewerkers aanspraak kunnen maken op een ww-uitkering. De gemeente is eigen risico drager voor deze ww-uitkering. We schatten het maximale risico op € 100.000. We schatten het risico voor het weerstandsvermogen op € 25.000.

2.10 Inflatie

In 2022 en 2023 hebben we te maken gehad met sterk stijgende lonen en prijzen. In de loop van 2023 en ook in 2024 is deze stijging afgevlakt. In deze begroting hebben we de loon- en prijsstijgingen zo realistisch mogelijk ingeschat. De werkelijke stijging kan afwijken van de raming. Deze afwijking kunnen we vooraf niet inschatten.

We stellen daarom het risico op een tekort in verband met inflatie op P.M.

2.11 Afval

Voorjaarsnota 2025 – Mogelijke impact op afvalstoffenheffing

In deze begroting is geen rekening gehouden met eventuele financiële consequenties van maatregelen uit de Voorjaarsnota 2025 van het kabinet, zoals eventuele wijzigingen in belastingwetgeving of extra bijdragen vanuit gemeenten voor bv. plasticverwerking . Dit kan leiden tot een noodzakelijke verhoging van de afvalstoffenheffing. Omdat deze consequenties nog niet volledig bekend zijn, vormt dit een onzekerheid met mogelijk budgettaire gevolgen.

Het risico is op dit moment nog niet in te schatten. We stellen daarom het risico op P.M.

Waarschijnlijkheid | |

|---|---|

1 | Zeer klein (1-20%) |

2 | Klein (21-40%) |

3 | Gemiddeld (41-60%) |

4 | Groot (61-80%) |

5 | Zeer groot (81-100%) |

Financiële gevolgen (impact) | |

|---|---|

1 | € 10,000 < x > € 50,000 |

2 | € 50.000 < X > € 100.000 |

3 | € 100.000 < X > € 500.000 |

4 | € 500.000 < X > € 1.000.000 |

5 | > € 1.000.000 |

Risicoscore = inschaling waarschijnlijkheid x inschaling impact gevolg

Bedragen x € 1.000

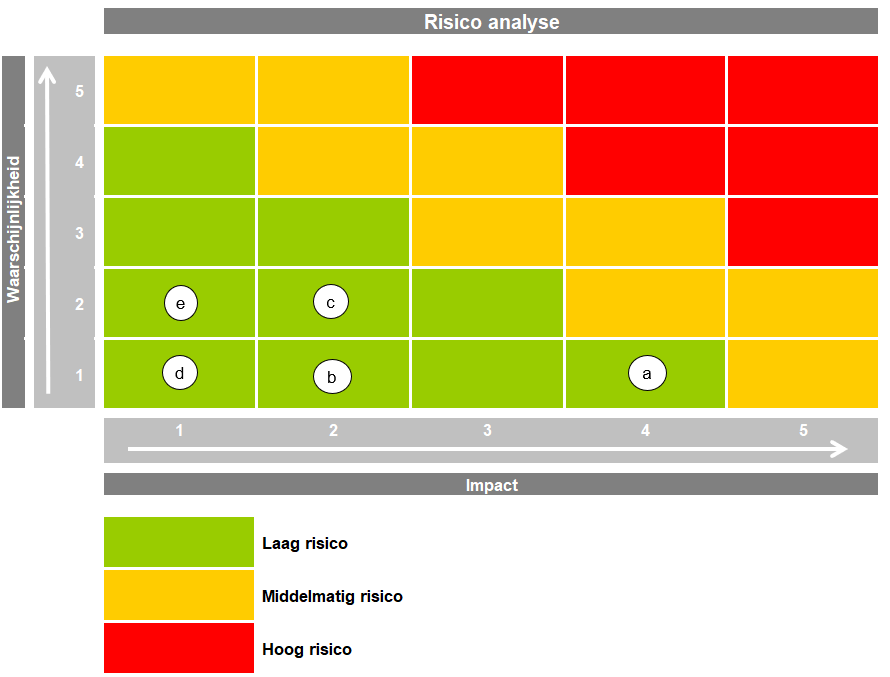

Risico's | Maximaal risico | Klasse | Risico score | Risico | ||

Waarschijn-lijkheid | Impact | |||||

|---|---|---|---|---|---|---|

a | 2.2 Claims / verzekeringen | 1.000 | 1 | 4 | 4 | 100 |

b | 2.3 APPA-fonds | 300 | 1 | 2 | 2 | 50 |

c | 2.4 ICT | 300 | 2 | 2 | 4 | 100 |

d | 2.5 Grondexploitaties | 20 | 1 | 1 | 1 | 5 |

e | 2.9 Verplichting WW-uitkering | 100 | 2 | 1 | 2 | 25 |

f | 2.10 Inflatie | p.m. | p.m. | p.m. | p.m. | p.m. |

g | 2.11 Afval | p.m. | p.m. | p.m. | p.m. | p.m. |

Totaal | 1.720 | 280 | ||||

We schatten het financiële risico's in op € 280.000. De hoogte van de financiële risico's is hiermee lager dan de jaarrekening 2024. Dit komt doordat we de risico's van het sociaal domein hebben weggehaald omdat de risico's in de begroting afgedekt zijn door een raming.

Op basis van het indelen van de risico’s in bovenvermelde klassen stellen we een risicomatrix op.

De risicomatrix geeft een indicatie van de potentiële impact van het risico. Hieronder geven we een

risicomatrix weer die we baseren op bovenvermelde risicoklassen. Hierbij geldt bij het

intekenen van een risicoscore dat hoe hoger de risicoscore, hoe hoger de prioriteit voor aanpak van

het risico is.

Voor alle risico’s in de rode vlakken (score 15 of hoger) geeft het college aan welk beleid we (gaan) voeren om deze risico’s te beheersen in overeenstemming met de strategie van onze gemeente. Voor deze rapportage zijn er geen risico’s in een rood vlak.

3. Weerstandscapaciteit

Post voor onvoorziene uitgaven

In de begroting hebben we een post onvoorzien opgenomen van € 100.000. We bepalen bij elke begroting opnieuw of we een post onvoorzien ramen.

Stille reserves

In 2026 zijn er geen wijzigingen in de stille reserves. We stellen de stille reserves op p.m.

Onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit stellen we op p.m.

Stand van reserves en voorzieningen

In de onderstaande tabel geven we de begin- en eindstand van de reserves en voorzieningen voor de jaarschijven 2025 en 2026. In de bijlagen geven we het verloop per reserve en voorziening voor de begrotingsperiode 2026 t/m 2029.

Bedragen x € 1.000

Stand 31-december | 2025 | 2026 |

|---|---|---|

Algemene reserve | 7.782 | 9.282 |

Bestemmingsreserve | 12.562 | 10.475 |

Voorzieningen | 7.694 | 6.860 |

Totaal | 28.038 | 26.617 |

Overige elementen weerstandscapaciteit

Uiteraard kunnen ook andere elementen in de weerstandscapaciteit een rol spelen: de aanwezige nog niet bestemde budgettaire ruimte, de flexibiliteit van het uitgavenpatroon, en het niveau van de gemeentelijke materiële en immateriële voorzieningen. De flexibiliteit van het uitgavenpatroon is beperkt. Een groot gedeelte van de uitgaven ligt vast als gevolg van investeringsbesluiten in het verleden, contracten en wettelijke verplichtingen (salariskosten, kosten overhead zoals huisvesting e.d.). Het niveau van de gemeentelijke materiële en immateriële voorzieningen is moeilijk te kwalificeren, maar heel behoorlijk voor een gemeente van deze omvang. Onderstaande tabel geeft inzicht in de weerstandscapaciteit waarbij een onderscheid is gemaakt naar incidentele en structurele weerstandscapaciteit.

Bedragen x € 1.000

Weerstandscapaciteit 01-01-2026 | |||

Incidentele weerstandscapaciteit | |||

Algemene reserve | € 9.282 | ||

Stille reserves | PM | ||

Subtotaal incidentele weerstandscapaciteit | € 9.282 | ||

Structurele weerstandscapaciteit | |||

Onvoorzien | € 100 | ||

Onbenutte belastingcapaciteit | PM | ||

Subtotaal structurele weerstandscapaciteit | € 100 | ||

Totaal weerstandscapaciteit | € 9.382 | ||

De weerstandscapaciteit is hoger omdat de reserve Onzekerheden Rijk (saldo 1-1-2026 € 6.093.000) niet langer een bestemmingsreserve is. Deze reserve valt daardoor onder de algemene reserve (vrije reserve).

4. Weerstandsvermogen

Het weerstandsvermogen is opgebouwd uit de relatie tussen risicoscore en weerstandscapaciteit. Deze relatie drukken we uit in een verhoudingsgetal:

Weerstandscapaciteit

Ratio weerstandsvermogen = Risicoscore

Wanneer we het weerstandsvermogen van de gemeente Beesel aan de hand van bovenstaande formule berekenen, komt deze uit op 33,51 (€ 9.382.000 / € 280.000). Dit is ruim boven de door de raad gestelde minimumnorm van 1.

5. Kengetallen

Begroting 2026 | Verloop van de kengetallen | |||||

|---|---|---|---|---|---|---|

Kengetallen: | Jaarrekening 2024 | Begroting 2025 | Begroting 2026 | Begroting 2027 | Begroting 2028 | Begroting 2029 |

netto schuldquote | -13% | 3% | 31% | 58% | 58% | 58% |

netto schuldquote gecorrigeerd voor alle verstrekte leningen | -15% | -2% | 26% | 52% | 53% | 53% |

solvabiliteitsrisico | 52% | 46% | 37% | 29% | 28% | 28% |

grondexploitatie | 1% | -2% | 0% | 0% | 0% | 0% |

structurele exploitatieruimte | 1% | -3% | 1% | 0% | -1% | 0% |

belastingcapaciteit | 84% | 83% | 89% | 94% | 98% | 102% |